Les économistes admettent que l’énergie représente 50% à 60% de la croissance du produit intérieur brut, le capital investi 35% et le travail des salariés 15%. L’énergie permet de démultiplier la productivité d’une économie. Par conséquent, le dynamisme démographique actuel de l’Afrique ne suffira pas à créer de la prospérité tant que la production énergétique ne sera pas suffisante pour accompagner les travailleurs africains. L’énergie est notre avenir, ce qui implique d’exploiter toutes les ressources disponibles.

L’Afrique dans un contexte mondial en évolution

La crise énergétique mondiale actuelle a souligné l’urgence, ainsi que les avantages, d’une expansion accélérée de sources d’énergie moins chères et plus propres. L’invasion de l’Ukraine par la Russie a fait monter en flèche les prix des denrées alimentaires, de l’énergie et d’autres matières premières, augmentant ainsi les tensions sur les économies africaines déjà durement touchées par la pandémie de Covid-19. Les crises qui se chevauchent affectent de nombreux pans des systèmes énergétiques africains, inversant notamment les tendances positives en matière d’amélioration de l’accès à l’énergie moderne, avec 4 % de personnes de plus vivant sans électricité en 2021 qu’en 2019. Elles aggravent également les difficultés financières des services publics, augmentant les risques de pannes d’électricité. et le rationnement. Ces problèmes contribuent à une forte augmentation de l’extrême pauvreté en Afrique subsaharienne, le nombre de personnes touchées par les crises alimentaires quadruplant dans certaines régions.

L’Afrique est déjà confrontée à un changement climatique plus grave que la plupart des autres régions du monde, même si elle est la moins responsable du problème. Avec près d’un cinquième de la population mondiale aujourd’hui, l’Afrique représente à ce jour moins de 3 % des émissions mondiales de dioxyde de carbone (CO 2 ) liées à l’énergie et a les émissions par habitant les plus faibles de toutes les régions. Les Africains subissent déjà de manière disproportionnée les effets négatifs du changement climatique, notamment le stress hydrique, la réduction de la production alimentaire, la fréquence accrue des événements météorologiques extrêmes et le ralentissement de la croissance économique – qui alimentent tous une migration massive et l’instabilité régionale.

Malgré toutes ces difficultés, la transition mondiale vers les énergies propres est porteuse de nouvelles promesses pour le développement économique et social de l’Afrique. Depuis mai 2022, les pays représentant plus de 70 % des émissions mondiales de CO 2 se sont engagés à atteindre zéro émission nette d’ici le milieu du siècle environ. Cela comprend 12 pays africains qui représentent plus de 40 % des émissions totales de CO 2 du continent. Ces ambitions contribuent à tracer une nouvelle voie pour le secteur énergétique mondial dans un contexte de baisse des coûts des technologies propres et de déplacement des investissements mondiaux. Les pays africains – qui sont presque tous parties à l’Accord de Paris sur le changement climatique – sont sur le point de profiter des retombées technologiques de ces changements et d’attirer des flux croissants de financement climatique.

Ces Perspectives explorent un scénario pour une Afrique durable (SAS) dans lequel l’Afrique profite de ces marées changeantes pour atteindre à temps et intégralement tous les objectifs de développement africains liés à l’énergie. Cela inclut l’accès universel aux services énergétiques modernes d’ici 2030 et la pleine mise en œuvre de tous les engagements africains en matière de climat. Réaliser tous ces objectifs est une entreprise formidable. Les pays africains doivent prendre les devants en adoptant des stratégies et des politiques claires, tandis que les institutions internationales doivent renforcer leur engagement à accroître considérablement leur niveau de soutien.

Une énergie abordable pour tous les Africains est la priorité immédiate et absolue

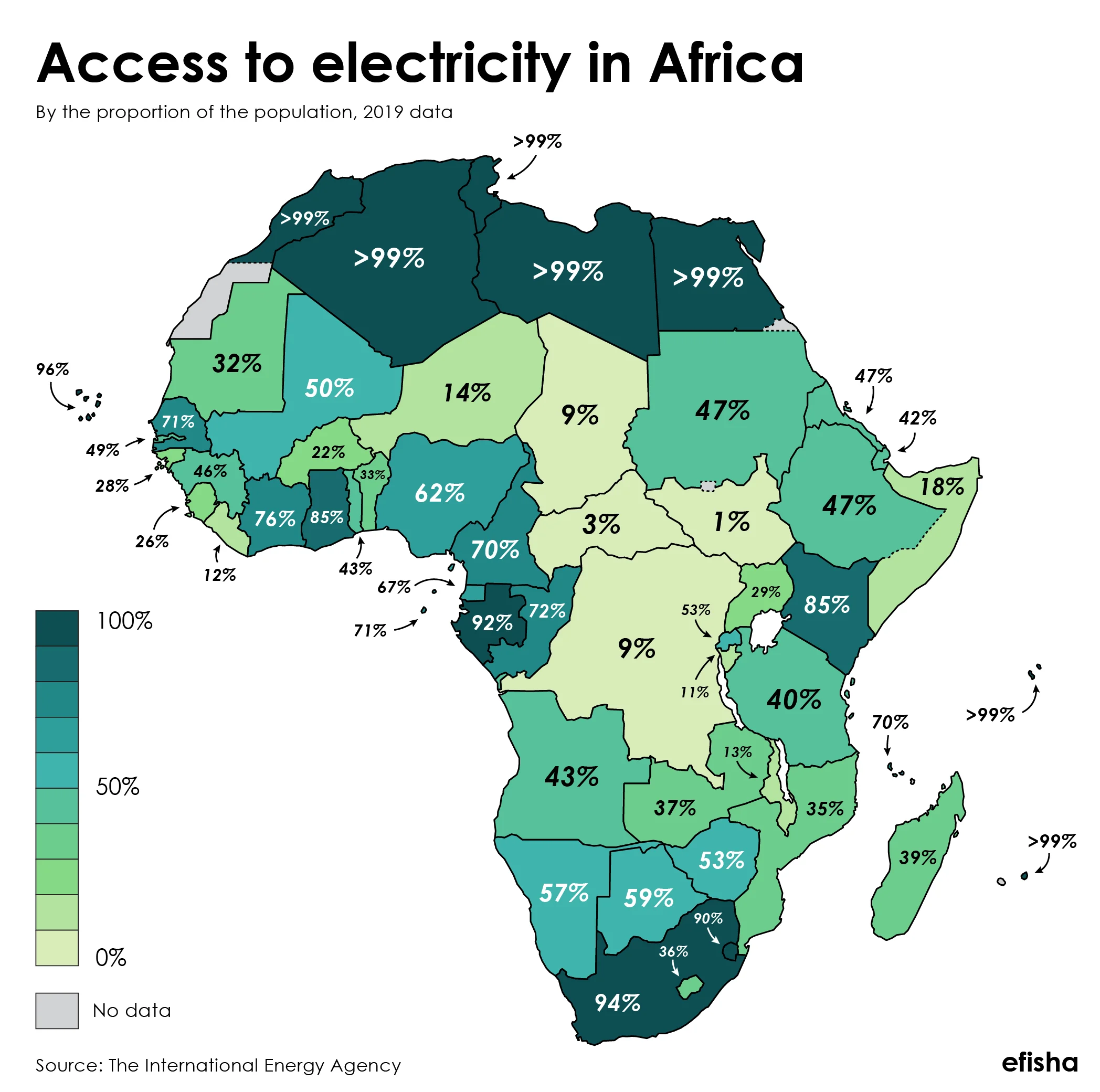

L’accès universel à une électricité abordable, réalisé d’ici 2030 dans le SAS, nécessite de raccorder 90 millions de personnes par an, soit le triple du rythme de ces dernières années. À l’heure actuelle, 600 millions de personnes, soit 43 % de la population totale, n’ont pas accès à l’électricité, la plupart en Afrique subsaharienne. Des pays comme le Ghana, le Kenya et le Rwanda sont en passe d’obtenir un accès complet d’ici 2030, offrant des exemples de réussite que d’autres pays peuvent suivre. Notre analyse détaillée montre que l’extension des réseaux nationaux est l’option la moins coûteuse et la plus prudente pour près de 45 % de ceux qui auront accès à 2030. Dans les zones rurales, où vivent plus de 80 % des personnes privées d’électricité, les mini-réseaux et les systèmes autonomes , principalement solaires, sont les solutions les plus viables.

Pour parvenir à un accès universel à des combustibles et à des technologies de cuisson propres d’ici 2030, il faudra éloigner chaque année 130 millions de personnes des combustibles de cuisson sales. Aujourd’hui, 970 millions d’Africains n’ont pas accès à une cuisine propre. Le gaz de pétrole liquéfié (GPL) est la principale solution dans les zones urbaines, mais les récentes flambées des prix le rendent inabordable pour 30 millions de personnes en Afrique, poussant beaucoup d’entre elles à revenir à l’utilisation traditionnelle de la biomasse. Les pays réévaluent les programmes de subvention des combustibles propres et explorent des alternatives telles que les cuisinières à biomasse améliorées, la cuisson électrique et les biodigesteurs. Les taux d’amélioration nécessaires pour un accès universel à une cuisine propre d’ici 2030 sont sans précédent, mais les avantages sont énormes : réduire les décès prématurés de plus de 500 000 par an d’ici 2030, réduire considérablement le temps passé à chercher du combustible et à cuisiner et permettre à des millions de femmes de poursuivre des études. l’emploi et l’engagement civique.

L’objectif d’un accès universel à l’énergie moderne nécessite un investissement de 25 milliards de dollars par an. Cela représente aujourd’hui environ 1 % des investissements énergétiques mondiaux, et est similaire au coût de construction d’un seul grand terminal de gaz naturel liquéfié (GNL). Stimuler davantage d’investissements nécessite un soutien international aidé par des institutions nationales plus fortes sur le terrain, qui définissent des stratégies d’accès claires – seuls 25 pays africains environ en disposent aujourd’hui.

Alors que la demande d’énergie moderne augmente en Afrique, l’efficacité permet de la rendre abordable

La demande de services énergétiques en Afrique est appelée à croître rapidement ; maintenir l’abordabilité reste une priorité urgente. L’Afrique a les niveaux d’utilisation d’énergie moderne par habitant les plus bas au monde. À mesure que sa population et ses revenus augmentent, la demande d’énergie moderne augmente d’un tiers entre 2020 et 2030 dans le SAS. Cependant, dans le cadre des programmes de subventions existants, les flambées actuelles des prix risquent de doubler le fardeau des subventions énergétiques dans les pays africains en 2022 – un résultat intenable pour de nombreuses personnes confrontées au surendettement. Certains pays, dont l’Égypte, l’Éthiopie et l’Ouganda, sont contraints de suspendre ou de réduire leurs subventions, ou de rétablir les taxes sur les carburants en raison de charges financières croissantes. Le soutien international doit jouer un rôle à court terme pour gérer les prix, mais un meilleur ciblage des subventions sur les ménages les plus nécessiteux est essentiel.

L’efficacité contribue à modérer la croissance de la demande, à réduire les importations de carburant, à peser sur les infrastructures existantes et à maintenir les factures des consommateurs à un niveau abordable. L’efficacité énergétique et matérielle réduit la demande d’électricité de 230 térawattheures en 2030, soit 30 % de la demande d’électricité actuelle. Les codes du bâtiment et les normes de performance énergétique, qui restreignent la vente des appareils électroménagers et de l’éclairage les moins efficaces, représentent 60 % de ces économies. La demande énergétique pour les ventilateurs et la climatisation a encore quadruplé au cours de la décennie, alors que l’urbanisation et le changement climatique augmentent rapidement les besoins de refroidissement en Afrique, ce qui nécessite de se concentrer fortement sur des solutions de refroidissement efficaces.

À mesure que l’industrie, le commerce et l’agriculture de l’Afrique se développent, le besoin d’utilisations productives de l’énergie augmente également. Dans le SAS, la demande énergétique dans l’industrie, le transport de marchandises et l’agriculture augmentera de près de 40 % d’ici 2030. L’augmentation de la production d’engrais, d’acier et de ciment – ainsi que la fabrication d’appareils, de véhicules et de technologies énergétiques propres – contribue à réduire le fardeau des importations dans L’Afrique, qui représente aujourd’hui plus de 20 % du PIB. Certains secteurs de l’industrie utilisent davantage les technologies les plus récentes et les plus efficaces. Dans l’agriculture, qui représente un cinquième du PIB de l’Afrique, les pompes d’irrigation sont électrifiées, réduisant ainsi l’utilisation de générateurs diesel, et les chaînes du froid (chaînes d’approvisionnement à température contrôlée) sont étendues, augmentant ainsi la productivité agricole et la possibilité pour ces produits d’atteindre les marchés urbains.

L’électricité sera le fondement de l’avenir économique de l’Afrique, le solaire étant en tête

L’électricité est l’épine dorsale des nouveaux systèmes énergétiques de l’Afrique, alimentés de plus en plus par des énergies renouvelables. L’Afrique abrite 60 % des meilleures ressources solaires au monde, mais seulement 1 % de la capacité solaire photovoltaïque installée. L’énergie solaire photovoltaïque – déjà la source d’énergie la moins chère dans de nombreuses régions d’Afrique – surpassera toutes les sources à l’échelle du continent d’ici 2030. Les énergies renouvelables, notamment l’énergie solaire, éolienne, hydroélectrique et géothermique, représentent plus de 80 % de la nouvelle capacité de production d’électricité d’ici 2030 dans le SAS. Une fois les centrales électriques au charbon actuellement en construction terminées, l’Afrique n’en construit plus, soutenue principalement par l’annonce de la Chine de mettre fin à son soutien aux centrales au charbon à l’étranger. Si l’investissement initialement prévu pour ces centrales à charbon abandonnées était redirigé vers le solaire photovoltaïque, il pourrait couvrir la moitié du coût de tous les ajouts de capacités solaires photovoltaïques en Afrique jusqu’en 2025 dans le SAS.

La flexibilité est essentielle pour intégrer davantage d’énergies renouvelables variables, les interconnexions des réseaux, les centrales hydroélectriques et les centrales au gaz naturel jouant un rôle notable. Les pools énergétiques régionaux contribuent à améliorer la fiabilité de l’approvisionnement – un problème majeur en Afrique. L’expansion et la modernisation des infrastructures électriques de l’Afrique nécessitent une amélioration radicale de la santé financière des services publics, qui ont été mis à mal par les récentes crises économiques et la sous-tarification persistante de l’électricité. Les réformes réglementaires sont une priorité, en particulier les réformes de tarification du coût de service de l’électricité, qui sont en place ou en discussion à ce jour dans 24 pays africains.

La production de gaz et de pétrole se concentre sur la satisfaction de la demande africaine au cours de cette décennie

L’industrialisation de l’Afrique repose en partie sur l’utilisation croissante du gaz naturel. La demande de gaz naturel en Afrique augmente dans la région SAS, mais elle conserve la même part de consommation d’énergie moderne qu’aujourd’hui, la production d’électricité à partir d’énergies renouvelables la surpassant dans la plupart des cas. Plus de 5 000 milliards de mètres cubes (bcm) de ressources en gaz naturel ont été découvertes à ce jour en Afrique, dont l’exploitation n’a pas encore été approuvée. Ces ressources pourraient fournir 90 milliards de mètres cubes de gaz supplémentaires par an d’ici 2030, ce qui pourrait s’avérer vital pour les industries des engrais, de l’acier et du ciment ainsi que pour le dessalement de l’eau. Les émissions cumulées de CO 2 liées à l’utilisation de ces ressources gazières au cours des 30 prochaines années s’élèveraient à environ 10 gigatonnes. Si ces émissions étaient ajoutées au total cumulé actuel de l’Afrique, elles ramèneraient sa part des émissions mondiales à seulement 3,5 %.

La production de pétrole et de gaz reste importante pour le développement économique et social de l’Afrique, mais l’accent est désormais mis sur la satisfaction de la demande intérieure. Les efforts mondiaux visant à accélérer la transition énergétique propre dans la région SAS risquent de réduire les revenus d’exportation du pétrole et du gaz africains. D’ici 2030, la demande intérieure de pétrole et de gaz de l’Afrique représentera environ les deux tiers de la production du continent. Cela met davantage l’accent sur le développement d’infrastructures performantes en Afrique, telles que les infrastructures de stockage et de distribution, pour répondre à la demande intérieure de carburants de transport et de GPL. En parallèle, les pays africains se concentrent sur le renforcement des politiques d’efficacité énergétique et sur le développement des énergies renouvelables et d’autres technologies énergétiques propres.

Les opportunités de marché à court terme ne doivent pas détourner l’attention de la baisse future des revenus d’exportation de pétrole et de gaz. Les nouveaux projets bénéficient d’une mise sur le marché rapide, minimisant les coûts et les retards des projets et réduisant les émissions de méthane. La flambée actuelle des prix constitue une aubaine à court terme pour les producteurs africains, avec de nouveaux accords signés pour livrer du gaz algérien en Europe, ainsi qu’un nouvel élan pour développer et étendre les terminaux GNL au Congo, en Mauritanie et au Sénégal. Alors que l’Union européenne vise à arrêter les importations de gaz russe d’ici 2030, l’Afrique pourrait en principe fournir 30 milliards de mètres cubes supplémentaires en 2030. La réduction du torchage et de l’évacuation pourrait rapidement rendre au moins 10 milliards de mètres cubes de gaz africain disponibles à l’exportation sans développement de nouveaux approvisionnements et transports. Infrastructure. Les nouveaux projets gaziers à long terme risquent de ne pas recouvrer leurs coûts initiaux si le monde parvient à réduire la demande de gaz afin d’atteindre zéro émission nette d’ici le milieu du siècle.

Les minéraux critiques représentent une opportunité économique majeure

Les vastes ressources minérales de l’Afrique, essentielles à de multiples technologies d’énergie propre, sont appelées à créer de nouveaux marchés d’exportation, mais doivent être bien gérées. L’Afrique représente plus de 40 % des réserves mondiales de cobalt, de manganèse et de platine – des minéraux clés pour les batteries et les technologies de l’hydrogène. L’Afrique du Sud, la République démocratique du Congo et le Mozambique représentent aujourd’hui une part importante de la production mondiale, mais de nombreux autres pays pourraient détenir des gisements non découverts. Selon le SAS, les revenus de l’Afrique issus de la production de minéraux critiques feront plus que doubler d’ici 2030. Cependant, les investissements dans l’exploration minière en Afrique ont diminué ces dernières années. Pour inverser cette tendance, il faut des études géologiques améliorées, une gouvernance solide, des infrastructures de transport améliorées et une attention particulière portée à la minimisation des impacts environnementaux et sociaux des opérations minières.

L’Afrique peut devenir un acteur majeur de l’hydrogène produit à partir d’énergies renouvelables

L’Afrique dispose d’un énorme potentiel pour produire de l’hydrogène en utilisant ses riches ressources renouvelables. De nombreux projets d’hydrogène bas carbone sont en cours ou en discussion en Égypte, en Mauritanie, au Maroc, en Namibie et en Afrique du Sud. Celles-ci se concentrent principalement sur l’utilisation d’énergies renouvelables pour produire de l’ammoniac comme engrais, ce qui renforcerait la sécurité alimentaire de l’Afrique. La baisse mondiale des coûts de production de l’hydrogène pourrait permettre à l’Afrique de fournir de l’hydrogène produit à partir de sources renouvelables à l’Europe du Nord à des prix compétitifs au niveau international d’ici 2030. Avec de nouvelles baisses des coûts, l’Afrique a le potentiel de produire 5 000 mégatonnes d’hydrogène par an pour moins de 1 000 dollars. 2 par kilogramme, ce qui équivaut à l’approvisionnement énergétique total mondial actuel.

L’humain doit être au centre de la nouvelle économie énergétique de l’Afrique

Les industries énergétiques locales peuvent réduire les importations, créer des emplois et renforcer la base de capital locale. Dans le SAS, environ 4 millions d’emplois supplémentaires liés à l’énergie sont nécessaires sur tout le continent d’ici 2030, en grande partie pour atteindre l’accès universel à l’énergie en Afrique subsaharienne. De nombreux emplois offrent l’accès à l’économie formelle et augmentent les opportunités entrepreneuriales pour les femmes. Les sociétés énergétiques africaines jouent un rôle croissant, les coentreprises et le transfert de technologie contribuant à développer le savoir-faire local. La mise en œuvre d’une zone de libre-échange continentale africaine contribue également à élargir les marchés intérieurs pour les entreprises énergétiques africaines.

Le changement climatique nécessite des investissements dans l’adaptation

L’Afrique restera un contributeur mineur aux émissions mondiales, mais elle doit faire bien plus que le reste du monde pour s’adapter aux risques climatiques. D’ici 2050, l’Afrique ne représentera pas plus de 4 % des émissions mondiales cumulées de CO 2 liées à l’énergie , quel que soit le scénario. Avec les politiques actuelles, l’augmentation moyenne de la température mondiale atteindra probablement 2 °C vers 2050, mais cela entraînerait probablement une augmentation médiane de la température de 2,7 °C en Afrique du Nord. Cela réduirait le PIB africain d’environ 8 % en 2050 par rapport à un scénario de référence sans aucun impact climatique. Les pertes dans certaines régions comme l’Afrique de l’Est atteindraient environ 15 %.

Des mesures urgentes d’adaptation au changement climatique réduiraient la gravité de ces effets économiques, mais nécessiteraient des investissements bien plus importants. Le financement de l’adaptation climatique pourrait atteindre 30 à 50 milliards de dollars par an d’ici 2030, soit une augmentation considérable par rapport aux 7,8 milliards de dollars fournis par les économies avancées pour des projets d’adaptation en 2019. Une partie de cette somme sera nécessaire pour rendre les systèmes énergétiques africains plus résilients aux changements climatiques. risques climatiques : les trois cinquièmes des centrales thermiques africaines courent un risque élevé ou très élevé d’être perturbées par le stress hydrique et un sixième de la capacité GNL africaine est vulnérable aux inondations côtières.

Débloquer davantage de financements reste la clé de l’avenir énergétique de l’Afrique

Atteindre les objectifs énergétiques et climatiques de l’Afrique signifie plus que doubler les investissements énergétiques au cours de cette décennie. Cela représenterait un investissement de plus de 190 milliards de dollars par an entre 2026 et 2030, dont les deux tiers seraient consacrés aux énergies propres. La part des investissements énergétiques dans le PIB de l’Afrique s’élève à 6,1 % sur la période 2026-30, soit légèrement au-dessus de la moyenne des économies émergentes et en développement. Mais les investissements énergétiques de l’Afrique au cours de cette période ne représentent encore qu’environ 5 % du total mondial selon le scénario d’émissions nettes zéro d’ici 2050 de l’AIE.

Les banques multilatérales de développement doivent faire de l’augmentation des flux financiers vers l’Afrique une priorité absolue. Pour mobiliser le montant des investissements envisagés dans le SAS, ils devront accroître les financements concessionnels en faveur de l’Afrique et les utiliser de manière plus stratégique pour mieux mobiliser les capitaux privés. Cela inclut les marchés financiers nationaux, dont la taille devra plus que doubler d’ici la seconde moitié de cette décennie. De nouvelles sources de capitaux, telles que le financement climatique et les crédits carbone, peuvent générer davantage de flux financiers internationaux. Toutefois, les risques d’investissement transversaux, tels que le fardeau élevé de la dette, restent un défi.

L’avenir énergétique de l’Afrique nécessite des efforts plus importants sur le terrain, soutenus par un soutien mondial. La Conférence COP27 sur le changement climatique qui se tiendra en Égypte fin 2022 constitue une plateforme cruciale permettant aux dirigeants africains de travailler à l’échelle mondiale pour identifier les moyens de conduire ces changements. Cette décennie est cruciale, non seulement pour l’action climatique mondiale, mais aussi pour les investissements fondamentaux qui permettront à l’Afrique – qui abrite la population la plus jeune du monde – de prospérer dans les décennies à venir.

Source :

Africa Energy Outlook 2022 Report : Key findings – iea.org